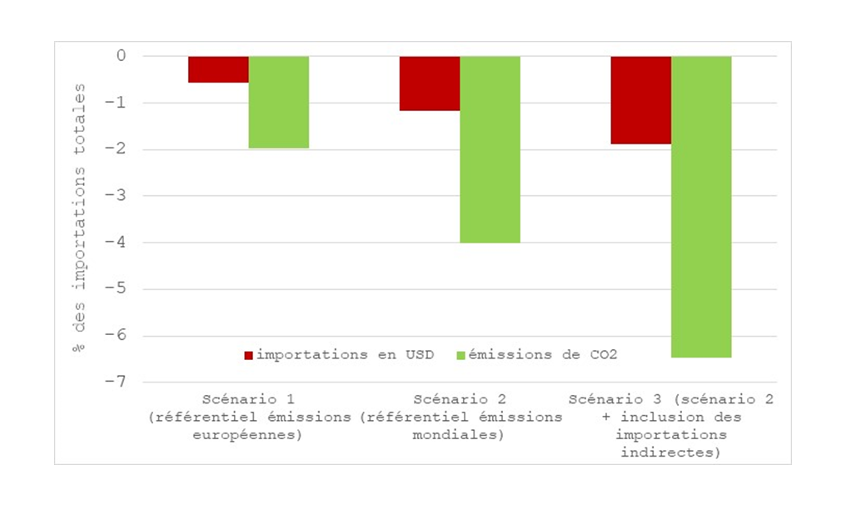

Note : Le scénario 1 permet de réduire les émissions liées aux importations de l'UE de près de 2% (correspondant à une baisse des importations de 0,5% en USD), tandis que le scénario 3 réduit les émissions de 6,5% (correspondant à une baisse des importations de 1,9% en USD) .

Plus de 15 ans après la création du système d’échanges de quotas européen (SEQE), la Commission européenne (CE) a fait du mécanisme d’ajustement carbone aux frontières (MACF) l’une des mesures phares de son Pacte vert. Elle devrait rendre publique sa proposition d’ici juin 2021, pour une mise en place envisagée en 2023. Le Parlement européen (PE) a par ailleurs proposé sa version du mécanisme dans une résolution votée le 10 mars 2021.

Le MACF vise à compenser la différence de tarification entre l’Union Européenne (UE) et ses partenaires commerciaux en taxant les importations par rapport à leur contenu en émissions de gaz à effet de serre (GES). En effet, les émissions liées aux importations représentent environ un tiers de l’empreinte carbone totale de l’UE. L’objectif est triple : i/ étendre la tarification carbone à l’ensemble des firmes ayant accès au marché européen, ii/ réduire les distorsions de concurrence entre les firmes domestiques et étrangères et iii/ inciter au verdissement des chaînes de valeur mondiales (CVM) et donc du commerce international.

Ce billet calcule l’impact du MACF en termes de réduction de GES et de flux commerciaux. Pour ce faire, trois scénarios sont considérés selon le périmètre des émissions utilisées dans le calcul de la taxe (européennes ou mondiales) et la prise en compte ou non des émissions indirectes incorporées au sein des CVM.

Les conséquences du choix du paramétrage sont importantes (graphique 1). Selon nos estimations, le scénario le plus étendu permettrait une baisse des émissions trois fois supérieure au scénario le plus restreint. Plus précisément, il impliquerait une baisse de 6,5% des émissions dans les importations européennes, pour une réduction de 1,9% des importations en valeur. Le scénario le plus restreint représenterait un impact sur les émissions de près de 2% et sur les importations de 0,5%. Le scénario intermédiaire a un impact de respectivement 4% et 1,2%. On note qu’indépendamment du scénario retenu, le rapport entre les baisses du CO2 et des importations reste constant.

Ces simulations complètent les estimations de la littérature sur l’effet global du mécanisme (Fouré et al 2016). De plus, elles s’insèrent directement dans les débats en cours au niveau européen.

Nos scénarios

Les discussions européennes portent notamment sur le référentiel devant servir au calcul du MACF. Celui-ci sert à définir la quantité de GES attribuée à un produit et influe donc sur l’assiette de la taxe. L’assiette devrait idéalement être établie directement auprès des firmes, de façon à ce qu’elles soient taxées selon leurs propres émissions. Cette option restant pour l’instant difficilement réalisable, une alternative est d’appliquer un référentiel s’appuyant soit sur les émissions de l’UE, soit sur celles de ses partenaires commerciaux.

Nos deux premiers scénarios portent sur ces alternatives. Le scénario s1 porte sur les émissions européennes. L’assiette du MACF serait calculée comme si l’intensité carbone des firmes étrangères était identique à celle des firmes européennes. Le scénario s2 porte sur les émissions mondiales (hors-UE). Le s1 est moins ambitieux puisque l’intensité carbone de la production de l’UE est bien inférieure à la moyenne mondiale, notamment à celle des pays émergents et en développement (Cezar & Polge 2020). Le scénario s3 prolonge le s2 en amplifiant la couverture du dispositif au partage international de la production à l’aval des CVM. Plus précisément, il inclut les importations indirectes des secteurs ciblés par la taxe et incorporés dans les importations d’autres secteurs (non ciblés). Cela reviendrait par exemple à taxer l’importation d’une voiture au prorata d’acier qu’elle contient. Il s’agit ainsi du scénario le plus étendu.

Nos simulations supposent que le MACF se substituerait intégralement aux politiques actuelles d’allocations gratuites de quotas du SEQE. Nous prenons comme hypothèses supplémentaires une taxe à 30 euros/tCO2 (supposition assez conservatrice étant donné l'évolution récente du prix du carbone) et un ciblage sectoriel restreint aux trois secteurs les plus émetteurs et exposés à la concurrence internationale : l’acier, l’aluminium et le ciment (Naegele & Zaklan 2019). Enfin, l’horizon retenu est celui du court terme (premières années d’application) : des effets de substitution (domestiques ou externes) pourraient s’ajouter dans les faits sur le long-terme, avec un impact indéterminé.

Dans le s1 et le s2, pour obtenir la valeur de la taxe, nous avons utilisé comme référentiel pour les émissions de GES la base TECO2 (’OCDE). Pour l’équivalent en termes de commerce, nous utilisons la base TiVA (OCDE). Pour s3 nous suivons Cezar & Polge 2020. Nous appliquons ensuite les élasticités sectorielles issues de la base ProTEE (CEPII).

Quelle efficacité en termes de CO2 pour chaque scénario ?

Les conséquences du choix du référentiel ne sont pas négligeables en termes d’impact de la mesure. Ce choix devrait donc être un élément clé des travaux européens.

Un référentiel basé sur les émissions des partenaires commerciaux de l’UE (s2) doublerait l’efficacité du mécanisme en termes de réduction de GES par rapport à une application basée sur les émissions européennes (s1). Même si la base sectorielle d’application reste la même (acier, aluminium et ciment), les émissions attribuées à chaque secteur varient fortement, ce qui explique l’écart entre les résultats. De plus, le s2 permettrait de discriminer les pays selon leurs émissions et donc d’engendrer des incitations supplémentaires à l’amélioration de leur efficience énergétique.

En outre, l’inclusion des importations indirectes (s3) augmente la base sectorielle d’application et triple l’efficacité du MACF. Il se propagerait alors sur toute la chaîne de production : même avec une cible restreinte (comme l’acier), le périmètre inclurait de multiples secteurs (comme les voitures).

Quelles orientations européennes ?

L’UE doit tenir compte dans l’élaboration du MACF des barrières juridiques, notamment liées aux règles de l’OMC et aux accords commerciaux en vigueur au niveau de l’UE, et pratiques. Il est donc probable que la CE privilégie un référentiel reposant sur les émissions de l’UE (l’équivalent du s1), puisque le SEQE permet de disposer de données fiables (DG-Trésor 2021).

De plus, pour des raisons de complexité et de traçabilité du carbone dans les CVM, il est probable que le mécanisme soit appliqué à des produits standardisés. Il est plus pratique d’évaluer le contenu CO2 d’un produit comme l’acier que d’un produit fini. Celui-ci nécessite par définition davantage de consommation intermédiaire, dans un contexte de forte fragmentation des chaînes de valeur, avec des systèmes productifs à efficience énergétique variable.

Toutefois, la résolution du PE suggère un référentiel basé sur la moyenne mondiale des émissions de GES contenues dans chaque produit. Le Parlement propose également d’étendre le mécanisme aux importations indirectes.

Le s3, qui se rapproche des grandes orientations de la proposition du PE, serait donc plus complexe à mettre en œuvre et comporterait plus de risques juridiques. Il présenterait toutefois une efficacité accrue en termes de réduction de GES et une application plus étendue du principe d’égalité de traitement pour l’ensemble des firmes présentes sur le marché européen.

En outre, sans inclusion des importations indirectes, la taxation des intrants importés augmenterait les coûts de production des firmes européennes au sein de leurs CVM par rapport à leurs concurrentes externes, dont les chaînes ne seraient pas affectées (Devulder & Lisack 2020). Il subsisterait donc un risque de fuites carbone, en plus de potentielles stratégies de substitution (importations de produits finis plutôt que ceux ciblés par la taxe). Cela pourrait également engendrer des pertes de compétitivité-prix à l’export. Une option serait alors la mise en place de rabais aux exportations pour les firmes de l’UE (Bellora & Fontagné 2020).