Les déposants sont protégés en cas de renflouement interne ("bail in")

Partager

La BRRD identifie explicitement la protection des déposants à la fois comme objectif (article 31) et comme principe général (article 34).

En cas de défaillance bancaire qui conduit à une entrée en résolution, une mesure de résolution appelée le « renflouement interne » permet de faire absorber les pertes et de reconstituer les fonds propres par les actionnaires et les créanciers de la banque. Toutefois, les déposants sont protégés aussi bien en cas de résolution qu’en cas de liquidation d’un établissement bancaire.

En cas de résolution :

- les dépôts couverts des déposants (100 000 euros) d’un établissement en résolution sont protégés, étant exclus de toute mesure de renflouement interne,

- la BRRD transposée en droit français a établi une règle stricte suivant laquelle aucun déposant ne pourrait supporter des pertes supérieures à celles qu’il aurait subies si l’établissement avait été mis en faillite (NCWO – no creditor worse-off than in liquidation).

En cas de liquidation, les déposants sont également protégés :

- les dépôts d’un montant égal à 100 000 euros sont couverts par le dispositif de garantie des dépôts, qui mobilise un fonds préalablement constitué par les contributions des établissements de crédit,

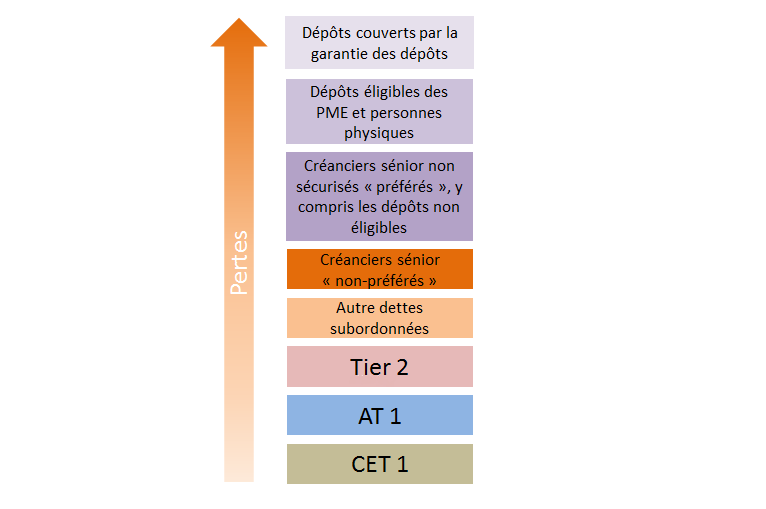

- les déposants profitent d’un rang privilégié (par palier) dans la hiérarchie des créanciers, par rapport aux créanciers ordinaires, pour le remboursement de leurs créances : un rang pour le montant couvert par la garantie des dépôts (100 000 euros) suivi d’un rang pour le montant excédant ce seuil. Ils seront sollicités en tout dernier ressort en cas de résolution (après les titres de capital et titres de dettes).

Hiérarchie des créanciers pour la mise en œuvre de l’outil de renflouement interne (bail-in)

L’article L 613-30-3 du CMF a modifié la hiérarchie des créanciers des établissements de crédit afin de faciliter la mise en œuvre du renflouement interne et améliorer en conséquence la protection des déposants qui bénéficient d’un meilleur rang dans cette hiérarchie. Il permet à ces établissements d’émettre des titres de créances dans une nouvelle catégorie qui absorbe les pertes en liquidation après les instruments subordonnés et avant la catégorie des instruments de passifs préférés.

Mis à jour le : 11/10/2017 10:34