En application de l’article 314 du règlement délégué, les entreprises d’assurance et les groupes soumis à Solvabilité II doivent fournir à l’ACPR, en date de référence du 1er janvier 2016 sauf cas spécifique (la date de référence de l'état financier d'ouverture est le premier jour de l'exercice de l'entreprise d'assurance ou de réassurance commençant le 1er janvier 2016 ou après cette date, mais avant le 1er juillet 2016) :

(a) les valeurs des actifs et des passifs à la date de référence, établies conformément aux principes de valorisation énoncés aux articles 75 à 86 de la directive 2009/138/CE;

(b) séparément pour chaque catégorie importante d'actifs et de passifs, une explication narrative des principales différences entre les valorisations retenues à la date de référence selon le point a) et celles calculées selon le régime de solvabilité en place précédemment;

(c) le minimum de capital requis, le capital de solvabilité requis et les fonds propres éligibles de l'entreprise.

Pour l’application du point b), il conviendra de décrire les méthodes utilisées, de justifier les éventuelles simplifications retenues, avec la même granularité que dans le RSR et les notes méthodologiques lors des exercices de préparation.

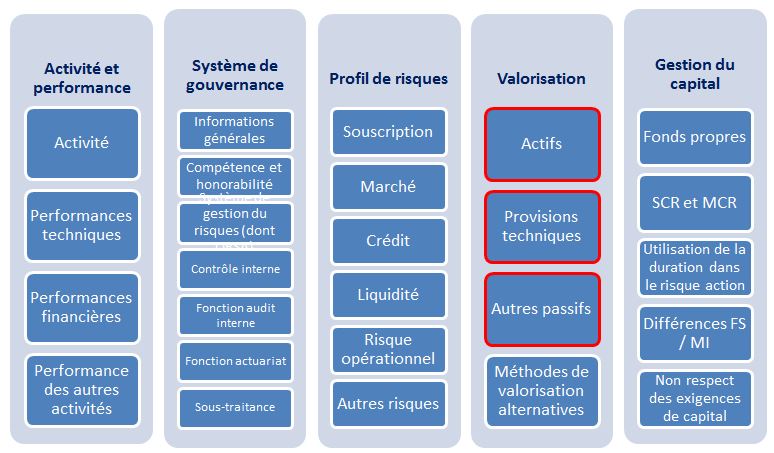

Par ailleurs, pour l’analyse individuelle par catégorie d’actifs et de passifs, les sociétés et groupes devront suivre les postes du bilan Solvabilité 2 pour présenter, de manière narrative, les différences de valorisation.

Pour les groupes non tenus d’établir un bilan formel en application du régime de solvabilité en place au 31/12/2015, l’analyse des différences de valorisation pourra n’être effectuée que sur la base des valeurs utilisées pour le calcul de la couverture de la marge selon ce régime.

Ces informations sont à remettre à l’ACPR en même temps que les états d’ouverture, soit au plus tard le 20 mai 2016. Conformément à l’article 17 du décret du 07/05/2015, les rapports en question doivent être approuvés par le directeur général, le directoire ou le dirigeant opérationnel (pour les organismes qui relèvent du code de la mutualité).

Le schéma ci-dessous présente en rouge les éléments du RSR et du SFCR qui doivent être indiqués dans le rapport narratif d’ouverture :