La France et l’Accord de Bâle 3: Audition de François Villeroy de Galhau, Gouverneur de la Banque de France, Président de l’ACPR devant la Commission des finances, de l’économie générale et du contrôle budgétaire de l’Assemblée nationale

Propos liminaire de François Villeroy de Galhau,

Gouverneur de la Banque de France

Président de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR)

Monsieur le Président, Monsieur le Rapporteur général, Mesdames et Messieurs les Députés,

Je vous remercie de me recevoir ce matin dans le cadre des auditions que la représentation nationale conduit sur la finalisation de Bâle III. Nous avons déjà eu l’occasion d’en parler dans nos rencontres régulières, mais la séquence européenne qui s’ouvre devant nous est effectivement déterminante. Les banques françaises du coup font entendre à nouveau une musique, à vrai dire, constante depuis dix ans mais désormais assez singulière : celle selon laquelle cette régulation financière serait injustifiée. Il faut écouter leurs questions, mais il ne faut pas à mon sens suivre leurs alarmes.

Sur ce sujet, je voudrais expliquer, en toute indépendance et clarté, la position de la Banque de France et de l’ACPR que je préside : oui, notre intérêt national est que la France reste engagée à une mise en œuvre complète de l’accord de Bâle III de décembre 2017 qui soit équitable, raisonnable et définitive : équitable en particulier quant au parallélisme effectif avec les États-Unis ; raisonnable quant à l’application notamment de l’output floor – le plancher de capital –; définitive car il n’y aura pas de Bâle IV. Je souhaite d’abord rappeler que les règles internationales ont favorisé la solidité de notre système bancaire sans freiner en rien la distribution du crédit (I). Puis, je présenterai l’intérêt de l’accord et les risques auxquels s’exposerait la France en cas de non-transposition (II). Enfin, je soulignerai les enjeux d’une transposition européenne adéquate pour assurer le financement durable de notre économie (III).

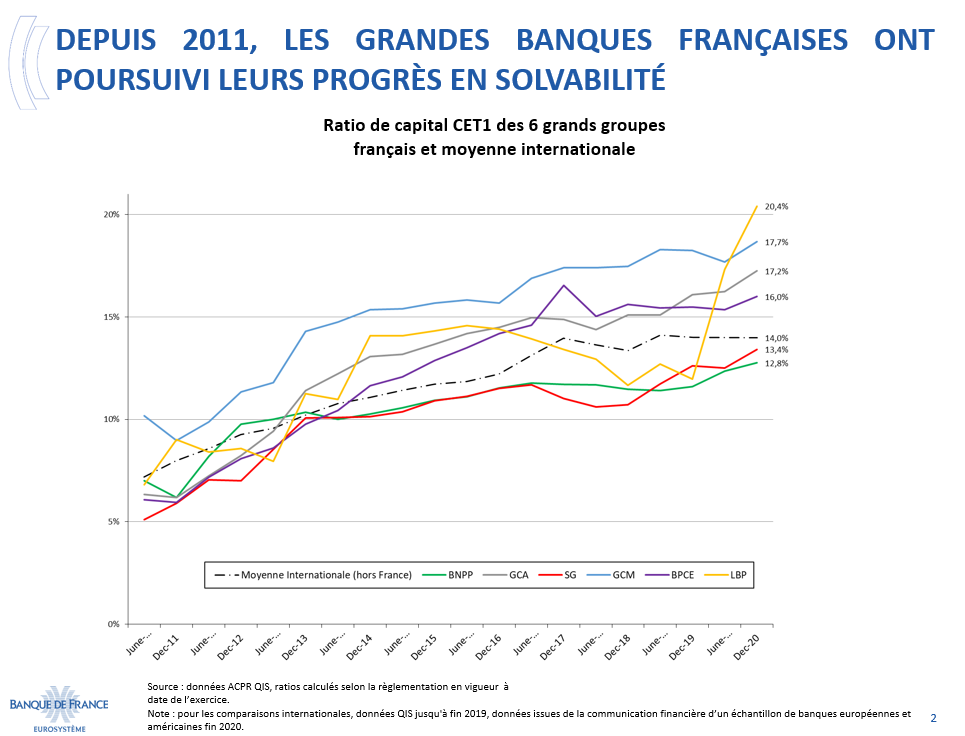

I. Les règles de Bâle ont accru la solidité du système bancaire sans freiner en rien la distribution de crédit

Douze ans après la grande crise financière de 2009, il est essentiel de résister à la tentation de l’oubli. Si la crise actuelle – sanitaire, économique –, ne s’est pas cette fois doublée d’une crise financière, ce n’est pas un hasard. C’est notamment parce que notre cadre prudentiel a considérablement renforcé la résilience des grandes banques françaises, comme de leurs homologues européennes et internationales. Depuis 2011, leurs ratios de fonds propres ont en moyenne plus que doublé :

Cette solvabilité renforcée ne s'est pas faite au détriment du financement de l'économie, bien au contraire. Les banques financent les ¾ de l'économie européenne, et plus de 60 % de l’économie française. Elles ont heureusement encore accru leurs volumes de financements depuis le début de la crise sanitaire, notamment en France. Le crédit aux entreprises qui augmentait déjà de près de 6 % par an de 2016 à 2019 a nettement accéléré en 2020 (+ 13,3 %) en particulier pour les PME (+20,3 %) :

De ce point de vue, les craintes récurrentes de l’industrie bancaire se sont avérées totalement infondées. Nous entendons parfois dire que Bâle III pèserait sur la croissance et l’investissement en France ; rien absolument rien, ne permet d’étayer un tel soupçon depuis dix ans.

Le vrai enjeu pour le système bancaire français n'est donc pas celui des exigences de solvabilité, mais celui d'une rentabilité insuffisante. Ce sujet relève pour une bonne part des établissements eux-mêmes, de l’accélération de leur adaptation, de leur numérisation, et de leurs innovations particulièrement sur les paiements, ainsi que de leur capacité à croître à travers les frontières européennes.

II. L’intérêt de l’accord et les risques pour la France en cas de non-transposition

L'accord technique de décembre 2017 est raisonnable. Il s'agit même du meilleur accord possible pour notre pays et pour l’Europe. L'ACPR et la Banque de France ont été très actives, en liaison étroite avec les autorités gouvernementales. Nous y avions en particulier obtenu une révision de la pondération des activités de marché (le « FRTB »), et un calendrier de mise en œuvre suffisamment long entre 2022 et 2027. Le report supplémentaire d’un an, donc entre 2023 et 2028, de la mise en œuvre de l’accord a matérialisé, au printemps dernier, la volonté du Comité de Bâle de limiter la charge opérationnelle des banques dans la crise Covid.

Sur le fond, cette réforme reconnaît définitivement les spécificités du secteur bancaire européen. Je pense, bien sûr, à la place importante des modèles internes, très largement utilisés par les établissements français, et moins rigides que les approches dites « standards ». Ce recours aux modèles internes a traditionnellement été dénoncé par nos partenaires. Il sera désormais plus encadré, ce qui explique l'augmentation plus importante de fonds propres pour les banques françaises, mais il sera pérennisé. Même après l'application de la réforme, le bénéfice que les banques de l'UE pourront tirer des modèles internes, par rapport à l'approche standard, restera supérieur à ce qu'autorise le cadre réglementaire américain. Le financement de projets est ainsi préservé, grâce au maintien de son éligibilité à la modélisation interne avancée.

Un autre acquis essentiel est que le modèle français de crédit immobilier fondé sur les crédits cautionnés est conforté par cet accord, tout comme le financement des PME.

Dans ce contexte, prendre la responsabilité pour la France de ne pas transposer cet équilibre dans la législation européenne et nationale, alors que nous nous y étions engagés fin 2017, ou d'en demander un nouveau report créerait un double danger, celui de l'instabilité et de l'isolement.

L'instabilité, d'abord, puisque nous saperions, indirectement, l'œuvre collective de renforcement de la stabilité du système bancaire international. Les réformes adoptées par le comité de Bâle depuis la grande crise financière ont été mises en œuvre de façon cohérente par tous les pays. Dix ans après cette crise, les risques pour la stabilité financière demeurent. Baisser la garde aujourd’hui, ce serait accumuler le terreau de la crise de demain.

Le second danger serait l'isolement de la France sur la scène européenne et internationale. Ce serait un grand paradoxe pour notre pays qui se fait – dans tant d'autres domaines, et avec succès – le champion de la méthode multilatérale. La remettre en cause aujourd'hui serait d'autant plus incompréhensible que le multilatéralisme financier a résisté même aux années Trump, et se trouve renforcé avec l'administration Biden. Les autorités américaines font d'ailleurs de l'application intégrale de l'accord de décembre 2017 une priorité pour 2021. Un projet de règlementation américaine sur Bâle 3 est d'ailleurs attendu dans le courant de cette année, et nul ne doute désormais – y compris parmi les banques américaines – que l’accord y sera appliqué, y compris sur les activités de marché (le FRTB, Fundamental Review of the Trading Book).

Certes, les standards bâlois sont appliqués à plus d'établissements dans l'Union européenne qu'aux États-Unis, où seules les plus grandes banques y sont assujetties. Cette question de périmètre n'est pas déterminante pour le secteur bancaire français qui est constitué de banques universelles internationalement actives : elles ont de toute façon vocation à être soumises aux standards bâlois comme leurs grandes concurrentes américaines, et ont intérêt à la préservation du cadre multilatéral, plus encore que la plupart des autres établissements européens. Plus que tout autre pays de l'Union européenne, Ia France a donc intérêt à préserver le cadre règlementaire international qui fixe les conditions d'une concurrence équilibrée et constitue une référence et une sécurité pour les investisseurs internationaux.

III. Consolider les acquis du cadre bâlois tout en veillant à une bonne transposition européenne

Plutôt que de nous épuiser dans de faux débats et des illusions dangereuses, où aucun autre pays européen ne nous suivrait, notre énergie collective doit bien davantage porter sur les conditions de la transposition. La Commission européenne devrait présenter son projet de directive et de règlement en septembre. Il y aura ensuite discussion au Conseil et au Parlement européen probablement pendant plusieurs mois. Notre objectif doit être d’abord de reconduire les spécificités que reconnaît aujourd’hui la législation européenne pour soutenir l’accès des PME au crédit bancaire et aux marchés dérivés à des fins de couverture. Il s’agit ensuite de l'application du plancher en capital (output floor) qui devra se faire de façon pragmatique et consolidée au niveau des groupes français et européens. C’est une condition pour permettre des rapprochements transfrontières, et cela permettrait alors de ramener la hausse totale des exigences en capital pour les six principales banques françaises de + 17 à +12 %. Quel que soit le quantum final dans cette fourchette, cette hausse ne nécessitera pour aucune banque française d’augmentation de capital dédiée ou de changement de politique de dividendes. C’est une assurance que je veux donner aujourd’hui : les banques françaises pourront faire face à Bâle III, d’ici 2028, par l’incorporation habituelle, normale, d’une part de leurs résultats dans leurs réserves. Je note d’ailleurs que plusieurs grands groupes bancaires français ont annoncé des programmes de rachat d’action : c’est le signe qu’eux-mêmes considèrent qu’ils ne manquent pas de capital.

Pour conclure, c'est donc en pesant de tout son poids en faveur d'une transposition européenne équitable et raisonnable de Bâle III, que la France pourra le mieux œuvrer à la préservation de ses intérêts économiques. Ainsi, en lien avec le ministère de l’Économie et des Finances, vous pourrez compter sur les équipes de I'ACPR pour défendre les spécificités de notre modèle de financement dans un cadre international qui diminue efficacement les risques de crise financière. C’est toute notre ambition pour sécuriser avec pragmatisme les institutions financières françaises, leur force en Europe qui est un de nos atouts, leur bon financement de la reconstruction dans notre pays. Je vous remercie de votre attention.

Download the PDF version of this document

- Published on 05/26/2021

- 7 pages

- FR

- PDF (859.06 KB)