Publication de la recommandation sur le devoir de conseil en assurance

Published on 22nd of September 2025

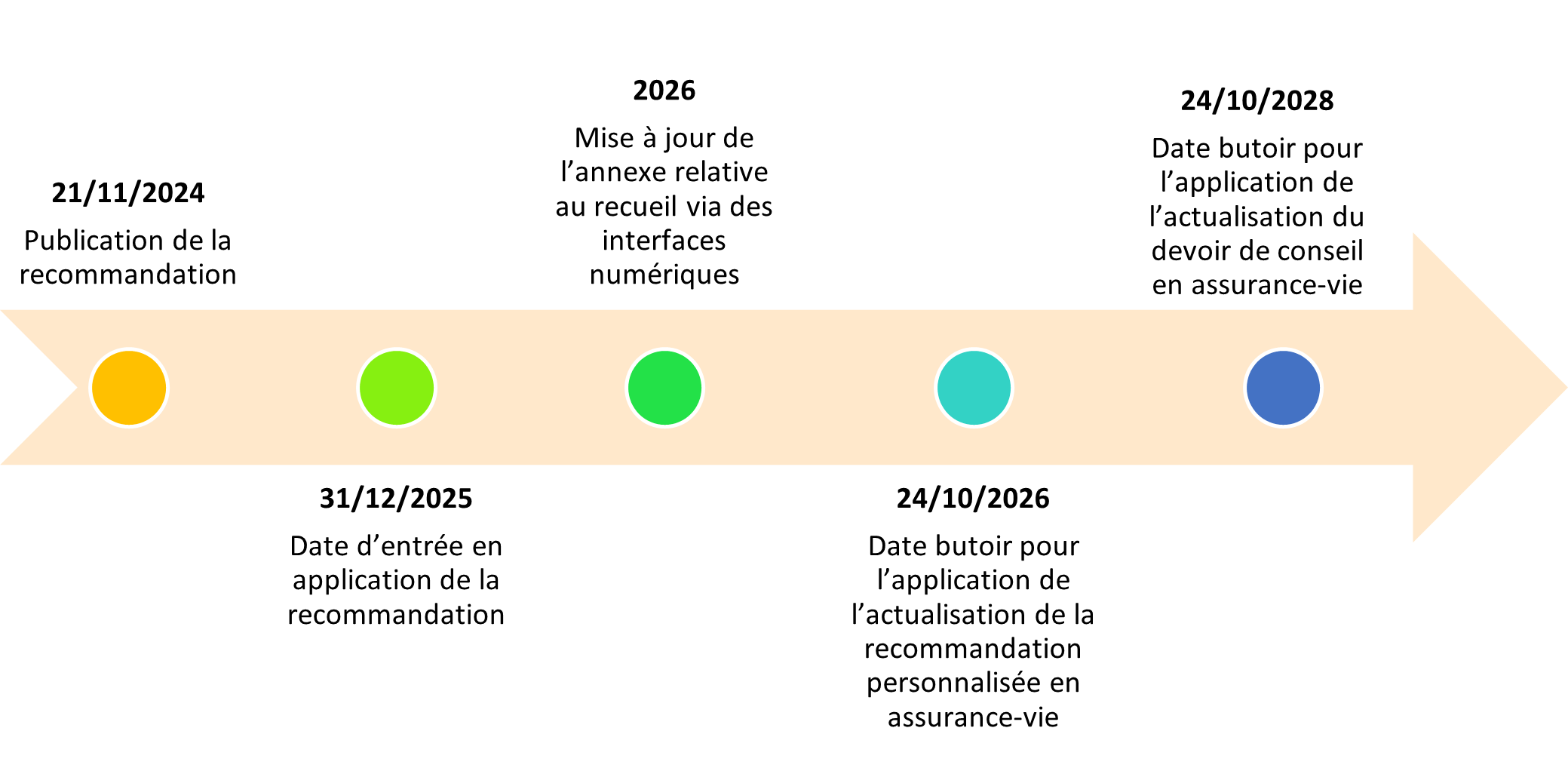

L’Autorité de contrôle prudentiel et de résolution (ACPR) a publié la révision de sa recommandation sur le recueil des informations relatives au client pour l’exercice du devoir de conseil et la fourniture d’un service de recommandation personnalisée en assurance en novembre 2024. Le présent article en résume les principales nouveautés à l’approche de son entrée en application, le 31 décembre 2025.

Cette révision s’inscrit dans le contexte de travaux nationaux et européens sur le devoir de conseil, le rapport qualité/prix de l’assurance et le commissionnement. Les produits d’assurance étant complexes mais pourtant destinés à être vendus au grand public, il est attendu que les professionnels fournissent un accompagnement de qualité qui passe par la proposition d’un produit cohérent avec les besoins et exigences de chaque client. Le devoir de conseil – obligatoire en France – est ce service d’accompagnement rendu au client à la souscription puis sur la durée de vie de chaque contrat d’assurance en contrepartie d’une rémunération le plus souvent par commissionnement.

La nouvelle recommandation poursuit quatre objectifs.

Accompagner la Place à l’occasion de l’entrée en vigueur de la loi industrie verte

La recommandation explicite plusieurs des dispositions de la loi du 23 octobre 2023 relative à l’industrie verte portant sur l’assurance-vie :

1. La mise en place d’un devoir de conseil tout au long de la vie du contrat d’assurance-vie

La loi prévoit des points réguliers entre le distributeur et l’assuré, pour faire en sorte que l’allocation de son contrat d’assurance-vie corresponde toujours à ses exigences et besoins, lesquels peuvent évoluer dans le temps. L’ACPR recommande aux professionnels :

-

d’étendre le conseil dans la durée à la plupart des contrats d’assurance-vie (au-delà des seuls contrats couverts par la loi industrie verte) pour des raisons d’équité ;

-

de lancer les processus (chantiers informatiques, formation, etc.) nécessaires à la mise en œuvre du conseil dans la durée en assurance-vie dès 2025 afin de se préparer à l’entrée en vigueur de la recommandation le 1er janvier 2026.

2. L’introduction d’une part minimale de fonds non cotés dans les gestions profilées, avec des indemnités de rachat au fonctionnement spécifique

La loi industrie verte encourage l’orientation de l’épargne vers le financement de l’économie réelle. L’ACPR recommande donc des efforts de pédagogie de la part du distributeur lorsqu’il échange avec son client : le grand public est peu familier de l’investissement dans les actifs non cotés (PME, start-ups…), de leurs caractéristiques et en particulier de leurs risques spécifiques (faible liquidité, durée d’investissement longue, indemnités de rachat propres, etc.). Les actifs non cotés doivent être présentés clairement et correspondre au profil du client, ce qui requiert un effort de pédagogie particulier de la part des distributeurs du fait de la complexité de ces actifs.

Intégrer la prise en compte des préférences des clients en matière de durabilité dans le devoir de conseil en assurance-vie

Les produits d’investissement dits « durables » intègrent des caractéristiques extra-financières, par exemple un engagement d’exclure les investissements dans certaines activités économiques considérées comme néfastes pour l’environnement. Certains produits poursuivent même un objectif de durabilité en plus de l’objectif financier, par exemple l’engagement que les investissements réalisés suivent une trajectoire bas-carbone mesurable et compatible avec l’Accord de Paris.

Les distributeurs commercialisant des produits d’épargne tels que l’assurance-vie doivent désormais s’enquérir auprès de leurs clients de leurs préférences personnelles en matière d’investissement durable. Ce recueil doit permettre aux clients de se voir conseiller des produits durables en fonction des préférences qu’ils expriment, et ce quel que soit le canal de vente.

Toutefois, les observations de terrain témoignent déjà d’une complexité de mise en œuvre des critères de préférence établis par la réglementation. En résultent des pratiques diverses chez les professionnels. Malgré les efforts de pédagogie déployés par certains acteurs, il reste encore du chemin à faire pour que le client puisse souscrire en toute connaissance de cause.

C’est pourquoi l’ACPR invite les distributeurs à se référer aux principes énoncés dans le document d’orientation publié par l’EIOPA sur l’application des préférences des clients en matière de durabilité, dont l’ACPR a mis à disposition une version traduite en français sur son site. Les professionnels de la distribution de contrats d’assurance-vie disposent d’une marge d’adaptation pour construire un dispositif équilibré répondant aux enjeux d’accessibilité et de transparence vis-à-vis de leur clientèle : il importe avant tout que le client soit correctement informé sur les ambitions de durabilité des produits et supports proposés, ainsi que sur le respect de ses préférences personnelles à travers les produits qui lui sont proposés.

Prendre en compte les enseignements issus des travaux de l’Autorité

Parmi ceux-ci figure la lutte contre le cumul involontaire d’assurances. Certains produits d’assurance - les assurances de moyens de paiement, les multirisques habitation – couvrent des risques très divers (ex. : annulation de voyage, sports d’hiver, protection juridique, etc.). Il est donc pertinent lors de la commercialisation d’un nouveau produit que le distributeur s’assure via un questionnement que l’assuré éventuel n’est pas déjà couvert contre le risque en question afin d’éviter le paiement inutile d’une double cotisation.

Il est aussi demandé aux distributeurs de faire preuve d’une vigilance particulière quand le rachat d’un contrat d’assurance-vie s’accompagne de la souscription d’un nouveau contrat. En effet, il convient alors de vérifier que cette démarche s’avère plus avantageuse pour le client, au regard de la perte du bénéfice de l’ancien contrat (tables de mortalité, taux servis, antériorité fiscale, frais, etc.). Le distributeur doit justifier sa préconisation en faisant preuve de pédagogie envers l’assuré du fait de la technicité des enjeux.

Étendre les recommandations à l’ensemble des produits d’assurance

La précédente version de la recommandation ne portait que sur l’assurance-vie. Le devoir de conseil s’appliquant à l’ensemble des produits d’assurance, il est apparu nécessaire de la compléter. En effet, si le distributeur est dans l’obligation de conseiller le client sur tous les produits d’assurance, les sujets et les risques sont très différents, par exemple, pour un produit d’épargne tel que l’assurance vie et pour des produits d’assurance garantissant la protection contre un dommage causé par l’incendie de son domicile ou la perte d’un appareil mobile.

Dans la même perspective qu’en assurance-vie, il est en particulier recommandé de mettre en place un devoir de conseil sur toute la durée du contrat d’assurance de dommages ou de prévoyance, afin de s’assurer périodiquement que les produits détenus par les assurés correspondent toujours à leurs besoins. Il s’agit, à titre d’exemples, de vérifier si l’assuré détient toujours un appareil électronique qui est couvert par une assurance dite « affinitaire » ou, si l’âge de l’assuré ne lui permet plus de bénéficier d’une partie des garanties, s’il est encore justifié qu’il conserve une garantie des accidents de la vie.

Calendrier de la mise en œuvre de la Recommandation révisée

Pour en savoir plus

- Recommandation 2024-R-03 du 21 novembre 2024 sur le recueil des informations relatives au client pour l’exercice du devoir de conseil et la fourniture d’un service de recommandation personnalisée en assurance

- Rediffusion de la matinée de la protection des clientèles des banques et des assurances du 14 mars 2025

Updated on the 22nd of September 2025