Réclamations : Bilan des travaux menés par l’ACPR sur les dispositifs de traitement des réclamations dans les secteurs bancaire et assurantiel

Published on 16th of April 2026

Ces deux dernières années, l’Autorité de contrôle et de résolution (ACPR) a mené plusieurs types travaux afin d’évaluer les effets de la Recommandation 2022-R-01 du 9 mai 2022 sur le traitement des réclamations (ci-après « la Recommandation »). Une enquête par questionnaire a été conduite en 2024 auprès de treize établissements de crédit et dix-sept organismes.

L’ACPR a complété ses travaux en 2025 par des échanges bilatéraux avec les acteurs concernés et par une analyse des sites internet des principaux établissements bancaires et assurantiels afin d’évaluer la qualité des informations proposées sur les dispositifs de réclamation. Ces travaux ont fait ressortir deux principaux constats. En premier lieu, les dispositifs de traitement des réclamations ont été simplifiés et les réponses aux réclamations sont généralement apportées dans un délai inférieur à deux mois. En second lieu, des efforts restent à fournir sur la clarté des informations fournies aux réclamants et la qualité des synthèses annuelles destinées aux instances de gouvernance.

La recommandation 2022-R-01 a abrogé et remplacé la Recommandation 2016-R-02 et a depuis été remplacée par la Recommandation 2024-R-02 du 2 juillet 2024 modifiant son périmètre d’application, sans impact sur les résultats de l’enquête.

Des dispositifs de traitement simplifiés

La révision de la Recommandation relative au traitement des réclamations avait notamment pour objectif de simplifier le parcours des réclamants afin qu’ils obtiennent une réponse motivée et de qualité dans un délai maximal de deux mois. En effet, les réclamations initiales (1er niveau) étaient souvent mal identifiées conduisant à une absence de réponse et d’information claire sur le processus à suivre pour faire examiner sa réclamation par le 2ème niveau de traitement, souvent obligatoire pour pouvoir accéder à la Médiation. L’entrée en application de cette nouvelle recommandation a conduit les acteurs bancaires et assurantiels à revoir leurs dispositifs de traitement des réclamations.

À l’exception de trois établissements bancaires, toutes les entités interrogées ont mis en place un dispositif de traitement des réclamations permettant désormais au réclamant d’accéder à la médiation dès la première réponse reçue. Après échanges avec l’ACPR, trois établissements bancaires qui imposaient l’expiration d’un délai de deux mois pour saisir le médiateur ont réajusté leur dispositif afin de permettre la saisine du médiateur dès la réponse du premier niveau[1]. La plupart des professionnels qui ont renoncé au second niveau « obligatoire » permettent tout de même au réclamant, en cas d’insatisfaction persistante après la réponse obtenue, de poursuivre l’échange avec le service initialement saisi ou un autre service. Enfin, dans les groupes bancaires les réclamations complexes tendent désormais à être traitées par un service dédié.

[1] Cf. rapport du Comité consultatif du Secteur financier du 1er juillet 2021 page 44 : « le Comité a adopté le texte ci-dessous : Lorsqu’un consommateur a un litige avec un professionnel, il peut saisir le médiateur au terme du processus de traitement des réclamations défini par chaque établissement et en tout état de cause, deux mois après sa première réclamation écrite auprès du professionnel, qu’il ait ou non reçu de réponse de la part du professionnel […] ».

Des délais de traitement en apparence inférieurs à deux mois

La Recommandation prévoit qu’une réponse doit être apportée « dans le délai auquel le professionnel s’est engagé et, en tout état de cause, dans les deux mois à compter de l’envoi de la première manifestation écrite d’un mécontentement, sauf dispositions législatives ou réglementaires plus contraignantes ».

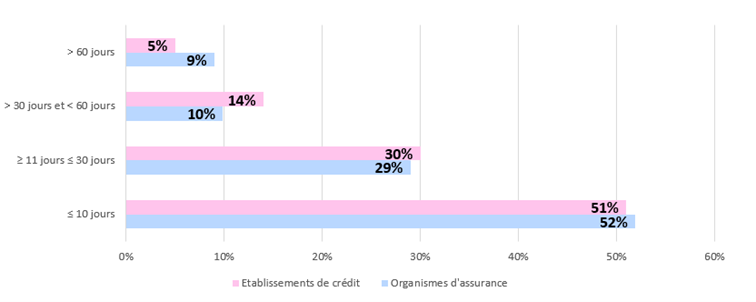

La grande majorité des acteurs interrogés répond à au moins 70% des réclamations sous trente jours. Cela peut s’expliquer par la fixation par nombre d’acteurs d’objectifs internes plus ambitieux que les bonnes pratiques recommandées. En assurance, les réclamations traitées dans un délai supérieur à deux mois concernent seulement quelques organismes.

Les délais déclarés par les organismes interrogés sont cependant à nuancer. D’une part, certains acteurs intègrent les réclamations orales dans la comptabilisation de leurs délais, qui sont traitées immédiatement contrairement aux réclamations écrites et font donc considérablement baisser les délais moyens. D’autre part, les établissements bancaires ayant fait le choix maintenir une organisation en deux niveaux obligatoires comptabilisent deux délais, un pour la réponse de niveau 1 et un autre délai pour la réponse de niveau 2, biaisant ainsi les délais de traitement globaux d’une seule et même réclamation.

La législation (Article L133-45 du code monétaire et financier) prévoit que les réclamations portant sur des services de paiement doivent être traitées dans un délai de 15 jours, hors lettre d’attente allongeant ce délai à 35 jours pour les réclamations complexes. L’enquête a montré que seulement 37 % de ces réclamations sont traitées sous 15 jours et 57 % sont traitées entre 15 et 35 jours. Par ailleurs, certains établissements ont déclaré permettre la saisine du médiateur à l’issue d’un délai de trente-cinq jours quel que soit le degré de complexité de la réclamation, tandis que d’autres établissements ont déclaré ouvrir droit à la médiation seulement à la fin du délai de deux mois mentionné par la Recommandation. Ces pratiques doivent être corrigées afin de respecter la loi.

Une information imparfaite des réclamants

Une information en langage clair et compréhensible sur le dispositif de traitement des réclamations mis en place et sur l’accès à la médiation doit être fournie au réclamant aussi bien sur les sites internet que dans les différents courriers qui lui sont adressés.

Les travaux de l’ACPR ont fait apparaître que les sites internet laissent souvent à penser que le réclamant ne peut solliciter le médiateur qu’après avoir saisi le second niveau, même lorsque le dispositif déployé par l’établissement prévoit que la réponse du premier niveau suffit à ouvrir la voie de la médiation. Par ailleurs, certaines informations peuvent être manquantes. Par exemple, certains délais n’étaient pas indiqués et, lorsqu’un numéro de téléphone était proposé pour effectuer une réclamation, il n’était pas toujours précisé qu’en l’absence de solution immédiate, le réclamant devait formaliser sa réclamation par écrit. Les professionnels ont remédié à la majeure partie des difficultés relevées par l’ACPR, même si certaines modifications sont encore en cours de déploiement.

Les accusés de réception sont la plupart du temps prérédigés et contiennent les informations prévues par la Recommandation. Toutefois, pour les réclamations liées à des services de paiement, les accusés de réception comportent souvent des informations inadaptées, notamment concernant le délai de réponse spécifique. Par ailleurs, lorsque les accusés de réception sont rédigés partiellement ou intégralement par le gestionnaire, certaines informations essentielles peuvent manquer telles que le délai de traitement des réclamations ou les modalités de saisine du médiateur.

Le médiateur compétent pour la situation concernée n’est pas toujours clairement identifié, certains professionnels choisissant d’inclure dans leurs courriers la liste de tous les médiateurs susceptibles d’intervenir selon la nature de la réclamation. En outre, lorsque le réclamant soulève plusieurs points, les explications lui permettant d’identifier le médiateur compétent selon le type de griefs sont trop sommaires voire incomplètes. Enfin, lorsque le second niveau est facultatif, les courriers manquent parfois de clarté concernant les voies de recours ouvertes après la réponse apportée par le premier niveau.

Globalement, les professionnels doivent s’assurer régulièrement de la cohérence des informations mentionnées sur leurs sites internet avec le dispositif de traitement des réclamations retenu et renforcer les contrôles de qualité des accusés de réception et des réponses afin de veiller à la mention systématique des informations attendues et la présence d’argumentaires appropriés.

Des synthèses annuelles à enrichir

Les acteurs du secteur de la banque comme de l’assurance doivent présenter à leurs instances de gouvernance une synthèse annuelle présentant une analyse :

- de la qualité du dispositif de traitement des réclamations mis en place,

- de la qualité des réponses apportées aux réclamants

- des dysfonctionnements, manquements à la réglementation ou mauvaises pratiques commerciales identifiées grâce aux réclamations, en précisant les mesures correctives envisagées ou mises en œuvre.

La quasi-totalité des acteurs interrogés a présenté à ses instances de gouvernance une synthèse annuelle. Cependant, dans la plupart des cas, les réclamations sont analysées uniquement à travers une volumétrie globale, sans distinction entre les réclamations orales et écrites, sans prise en compte du produit concerné, et sans analyse détaillée des délais de traitement (le délai de deux mois pouvant être utilisé comme unique point de référence pour le suivi des délais). Dans ces conditions, les instances de gouvernance ne peuvent avoir une vision précise de l’efficacité du dispositif de traitement des réclamations mis en place et des difficultés rencontrées par les réclamants.

Après échanges avec l’ACPR, un certain nombre d’entités ont d’ores et déjà procédé à l’ajout d’indicateurs dans leur synthèse (analyse des réclamations reçues et traitées par les délégataires de gestion, découpage par produits et par garanties, mentions des actions de contrôles réalisées au cours de l’année…). Par ailleurs la majorité des acteurs concernés ont indiqué travailler à l’amélioration de la qualité des synthèses produites, ce qui nécessite le plus souvent des développements informatiques.

Cas particulier de l’assurance : Le traitement des réclamations par les délégataires de gestion doit être davantage encadré et suivi

Lorsque le traitement des réclamations est délégué et que la réclamation entre dans le champ de compétence du délégataire, il appartient à ce dernier d’enregistrer le mécontentement et d’y répondre. Très souvent, les organismes d’assurance manquent de visibilité sur la manière dont les délégataires de gestion organisent le traitement des réclamations. Par ailleurs, les assureurs doivent veiller à la cohérence des informations indiquées sur leur site et sur les sites internet des délégataires concernant le traitement des réclamations. L’ACPR a échangé directement avec des délégataires de gestion et des intermédiaires en assurance. Il leur a été rappelé la nécessité de faire apparaître pour chaque assureur le dispositif de traitement des réclamations correspondant ainsi que le ou les médiateurs compétents.

Enfin, si les organismes ont conscience de la nécessité de mieux suivre les réclamations reçues et traitées par leurs délégataires, les délégataires remontent aux assureurs des informations avec une fréquence et un niveau de granularité très variable et fréquemment insuffisant. En outre, les assureurs n’imposent pas tous un même format de reporting à l’ensemble de leurs délégataires, si bien qu’en l’absence d’indicateurs identiques, il leur est compliqué d’obtenir une vision d’ensemble des réclamations déléguées.

L’ACPR continuera à prêter la plus grande attention à l’amélioration continue des dispositifs mis en place en matière de traitement des réclamations et à la clarté des informations délivrées à cet égard aux clients. L’ACPR vérifiera que les acteurs du secteur de la banque comme de l’assurance poursuivent la mise à niveau de leurs dispositifs afin de garantir, dans la durée, un niveau de protection de la clientèle correspondant aux attentes exprimées dans la Recommandation n° 2022-R-01.

Updated on the 16th of April 2026